Zwei Formate, die ähnlich aussehen und sich sehr unterschiedlich verhalten

Ein Designer-Outlet-Center und ein klassisches Einkaufszentrum stehen in jedem Immobilienreport in derselben Zeile. Beide sind grosse, geschlossene oder halb-geschlossene Anlagen mit einer Mischung aus Mode-, Gastronomie- und Accessoires-Marken, beide leben von der Besucherfrequenz für ihr Mieteinkommen, und beide konkurrieren um dasselbe Shopper-Budget. Von aussen kann der Unterschied wenig mehr als eine Positionierungsfrage scheinen. Das Outlet-Center verkauft die letzte Saison mit Rabatt, das Einkaufszentrum die aktuelle Saison zum vollen Preis.

In den Daten verhalten sich die beiden Formate sehr unterschiedlich. Sie ziehen einen anderen Besucher an einem anderen Wochentag an, halten ihn unterschiedlich lange, in einer anderen Gruppe, mit einem anderen Conversion-Profil und einem anderen Verhältnis zum Ankermieter. Beide als eine Asset-Klasse zu behandeln, ist ein schneller Weg, schlechte Leasing-, Marketing- und Investitionsentscheidungen zu treffen. Dieser Beitrag legt die Unterschiede dar, die zählen, wo Outlet-Center und Einkaufszentren auf unterschiedliche Dinge optimieren, und welche Trendlinien sich zu beobachten lohnen. Alle Zahlen in diesem Artikel sind illustrativ und sollen den Vergleich greifbar machen; behandeln Sie sie als indikative Bandbreiten, nicht als gemessene Ariadne-Benchmarks.

Besuchsfrequenz: Häufigkeit gegen Warenkorb

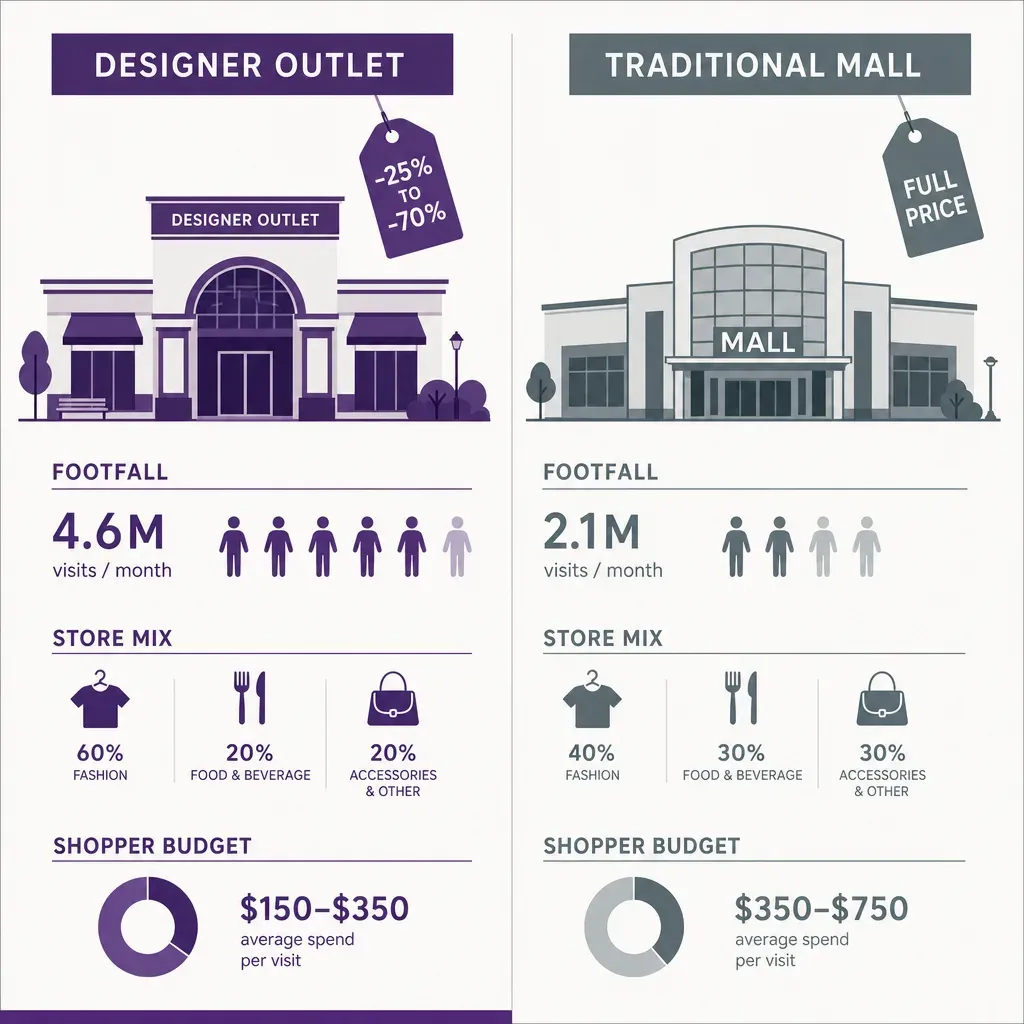

Der erste Unterschied ist, wie oft derselbe Shopper wiederkommt. Ein klassisches Einkaufszentrum, vor allem eines mit regionalem Einzugsgebiet, zieht tendenziell einen hochfrequenten lokalen Besucher an. Ein nicht unerheblicher Anteil der Besucherfrequenz ist monatlich oder häufiger, manche Shopper kommen wöchentlich, weil das Einkaufszentrum auch der Ort ist, an dem sie ihre Lebensmittel kaufen, Mittag essen oder sich nach der Arbeit mit einem Freund treffen. Der durchschnittliche Bon pro Besuch ist moderat, weil der Trip Routine ist und der Shopper nicht zwingend mit einem einzelnen Kaufziel gekommen ist.

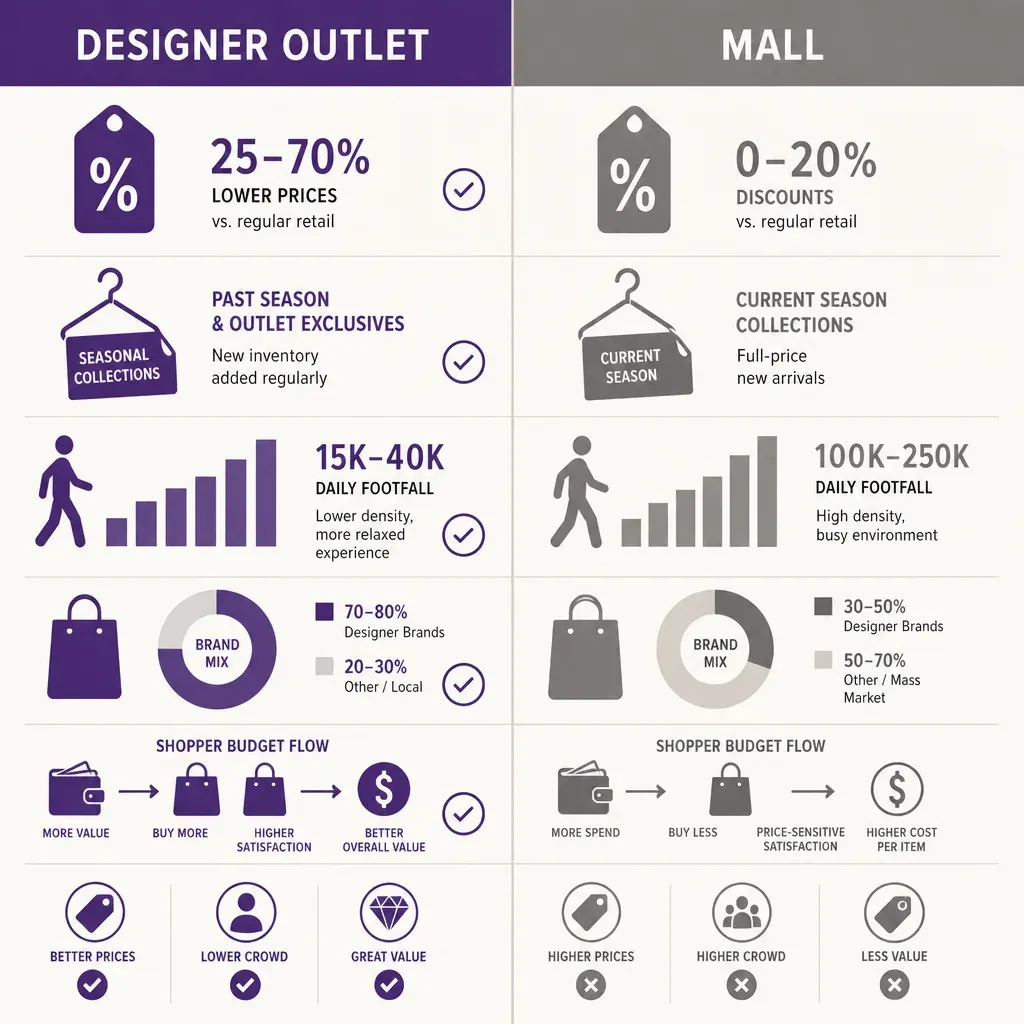

Ein Designer-Outlet ist näher an einem Ziel als an einer Gewohnheit. Viele Outlets liegen ausserhalb der urbanen Kerne, oft nahe einer Autobahnauffahrt oder einem Flughafen, und ziehen ein regionales oder internationales Einzugsgebiet an, kein Nachbarschafts-Einzugsgebiet. Derselbe Shopper kommt vielleicht zweimal im Jahr, vielleicht viermal, wenn er lokal wohnt und das Outlet starke saisonale Aktionen fährt. Der Trip ist geplant, der Besuch ist länger, und die Warenkorbgrösse ist deutlich höher, weil der Shopper den Trip de facto für eine rabattlastige Ausgabe gespart hat. Als illustratives Muster: Ein Outlet-Besucher kommt vielleicht ein Drittel oder ein Viertel so oft wie ein Besucher eines regionalen Einkaufszentrums, gibt aber das Zwei- bis Dreifache pro Besuch aus.

Dieser Unterschied zählt am Leasing-Tisch. Ein Mieter im Einkaufszentrum kalkuliert seine Miete gegen hohe Besuchsfrequenz und moderaten Warenkorb. Ein Outlet-Mieter kalkuliert gegen niedrige Besuchsfrequenz und einen grösseren, geplanten Warenkorb, oft mit einem strafferen Conversion-Ziel und einer Marge, die von der Rabattstruktur des Formats vorgegeben wird. Gleiche Quadratmeter, sehr unterschiedliche Unit Economics.

Verweildauer und wie das Gebäude angelegt ist

Die Verweildauer, die durchschnittliche Aufenthaltsdauer eines Shoppers in der Anlage, ist die zweite saubere Trennlinie. Indikative Bandbreiten aus öffentlicher Branchenforschung und Betreiberkommentaren legen für ein klassisches regionales Einkaufszentrum einen durchschnittlichen Besuch von etwa 60 bis 90 Minuten nahe. Ein Designer-Outlet sieht typischerweise deutlich längere Besuche, oft im Bereich von 120 bis 180 Minuten, mit einigen Destination-Outlets, die noch weiter gehen, wenn die Gastronomie- und Leisure-Belegung stark ist.

Die längere Outlet-Verweildauer hat drei strukturelle Gründe, sie ergibt sich nicht aus einer einzelnen Mieterentscheidung.

- Der Besuch ist ein Trip. Ein Shopper, der 45 Minuten zur Anlage gefahren ist, wird kaum nach 30 Minuten wieder gehen. Die Anreisekosten binden ihn an einen längeren Aufenthalt.

- Das Format belohnt Stöbern. Outlet-Shopping ist konzeptionell eine Schatzsuche: Marke, Grösse und Preis müssen zusammenpassen, was bedeutet, dass man an mehr Einheiten vorbeiläuft, bevor ein Kauf einrastet. Ein Trip zum Vollpreis-Einkaufszentrum kann transaktional und kurz sein.

- Der Grundriss ist meist linear. Viele Outlets sind als Dorf oder als einzelne lange Mall-Achse mit Gastronomie- und Ruheinseln entlang des Wegs angelegt, was kontinuierliche Bewegung und eine lange Runde fördert. Ein klassisches Einkaufszentrum, vor allem eines mit mehreren Ebenen, lässt einen Shopper in der Nähe seines Zielgeschäfts eintreten, den Kauf abschliessen und auf derselben Ebene wieder hinausgehen.

Die praktische Implikation für Eigentümer ist, dass die längere Outlet-Verweildauer mehr Gelegenheit für Zweitumsatz pro Besuch schafft, insbesondere in Gastronomie und Beverage, was einer der Gründe ist, warum F&B-Mietflächenanteile in erfolgreichen Outlet-Anlagen tendenziell höher sind als im älteren Mall-Bestand.

Gruppengrösse und Besuchermix

Der dritte klare Unterschied ist, wer durch die Tür kommt. Ein klassisches Einkaufszentrum, betrieben auf einem lokalen Einzugsgebiet, sieht unter der Woche einen hohen Anteil an Einzelbesuchen und kleinen Gruppen (ein bis zwei Personen), Familien und Freundesgruppen ballen sich am Wochenende. Der Mix verschiebt sich Woche für Woche mit dem lokalen Rhythmus: Schulferien, Zahltagswochenenden, Wetter, Sport.

Designer-Outlets neigen zu grösseren Gruppen und einer stärkeren Tourismuskomponente. Viele Outlets vermarkten gezielt an Busreisen, Cross-Border-Shopper und Flughafen-Stopover-Besucher, und der Mix aus Gruppen von drei und vier Personen (Paare mit Eltern, Freundesgruppen, Familien auf einem Tagesausflug) ist sichtbar höher als in einem vergleichbaren regionalen Einkaufszentrum. Der Tourismusanteil kann an Outlets nahe grosser Flughäfen oder Grenzübergänge substanziell sein, und diese Gruppe bringt zwei betriebliche Konsequenzen, die sich zu messen lohnen.

- Höhere Gastronomielast pro Besuch. Grössere Gruppen bedeuten längere Schlangen beim Essen, mehr Tischwechsel und eine höhere Spitzenlast für die F&B-Betreiber.

- Geringere Preissensitivität in Teilbereichen. Einige touristische Outlet-Segmente kaufen in einer Währung ein, die den Rabatt tiefer aussehen lässt, als ihn der lokale Shopper wahrnimmt, was Warenkorb und Conversion in Luxus-Einheiten selbst in schwachen lokalen Handelsphasen stützt.

Gruppengrössen ohne Umfragen oder Kameras zu messen, ist der Teil, den die meisten Eigentümer am schwierigsten finden. Die Personenzahl an der Tür sagt Ihnen, wie viele Menschen hereinkamen, nicht, ob sie zusammen kamen. Die patentierte Signalerfassung von Ariadne wurde für genau das gebaut, und wir sagen weiter unten in der Technologienotiz mehr dazu, wie das funktioniert.

Wochen- und Wochenend-Mix

Der vierte Unterschied ist die Form der Woche. Ein regionales Einkaufszentrum mit einem täglichen Einzugsgebiet macht üblicherweise zwischen 45 und 55 Prozent seiner Wochenbesuche an Samstag und Sonntag, je nach Land und Öffnungszeitenregeln. Der Verkehr unter der Woche ist real und für die Mieter wichtig, der Schwerpunkt liegt aber am Wochenende.

Ein Designer-Outlet ist, weil der Trip geplant ist, sogar noch stärker wochenendlastig. Es ist nicht ungewöhnlich, dass ein Outlet 55 bis 65 Prozent der Wochenbesuche an Samstag und Sonntag sieht, mit Freitagnachmittag als starkem dritten Tag, getrieben von Kurzurlauben. Feiertage in trip-freundlichen Monaten des Jahres (lange Wochenenden, Schulferien, der Vorlauf zu Schenksaisons) können Spitzentagesanteile deutlich über den Wochendurchschnitt heben.

Was das operativ bedeutet: Das Ressourcenmodell des Outlets hat eine schärfere Spitze. Personal, F&B-Vorbereitung, Parkplatzbewirtschaftung und Sicherheit müssen alle auf eine Wochenendwelle skalieren, die die Mittwochs-Baseline um den Faktor drei oder vier in den Schatten stellen kann. Ein regionales Einkaufszentrum hat einen gleichmässigeren Personaldruck und eine besser planbare Stundenlast.

Worauf jedes Format optimiert

Sobald das Besuchsmuster gesetzt ist, folgt natürlich, worauf jedes Format optimiert.

Worauf ein Outlet-Center optimiert

Die Ökonomie eines Outlets ist um einen langen, geplanten Besuch mit hohem Warenkorb aus einem nicht-lokalen Einzugsgebiet gebaut. Die Aufgabe des Eigentümers ist es daher, die Qualität dieses Besuchs zu maximieren und die Reichweite des Einzugsgebiets zu vertiefen.

- Verweildauer. Lange Besuche sind die Basis des Modells. F&B-Kapazität, Ruhebereiche, Familieneinrichtungen und wettergeschützte Wege werden als Primärinfrastruktur behandelt, nicht als Annehmlichkeiten.

- Conversion pro Besuch. Weil jeder Shopper Anreisekosten gezahlt hat, um da zu sein, arbeiten Eigentümer und Mieter beide daran, ihn mit Taschen heimzuschicken. Rabattstrukturen, Markenmix und Storelayout sind darauf abgestimmt, einen geplanten Besuch zu konvertieren, nicht einen Impulskauf zu gewinnen.

- Reichweite des Einzugsgebiets. Marketingbudget fliesst in Tourismuspartnerschaften, Verkehrsanbindungen, Busreise-Pakete und Cross-Border-Kampagnen. Die Aufgabe ist, das Einzugsgebiet zu verbreitern, nicht die Frequenz zu vertiefen.

- Tagesausflugs-Erlebnis. Events, saisonale Programmierung und Unterhaltung werden so gerahmt, dass der Trip selbst die Reise wert ist, nicht nur das Einkaufen.

Worauf ein klassisches Einkaufszentrum optimiert

Die Ökonomie eines regionalen Einkaufszentrums ist um Frequenz gebaut. Derselbe Shopper muss oft genug wiederkommen, damit der Warenkorb sich zu einer relevanten Jahresausgabe summiert, also muss das Gebäude in den Routine-Alltag passen.

- Frequenz. Das Marketing des Eigentümers konzentriert sich auf Loyalität, App-Engagement, einfaches Parken und jeden Grund, aus dem ein Shopper überredet werden kann, nächste Woche wiederzukommen.

- Kategorieübergreifender Besuch. Ankermieter, Dienste wie Banken und Praxen sowie ein starker Lebensmittel- oder Supermarktbetreiber ziehen denselben Shopper für mehrere Erledigungen in einem Trip, was der einfachste Weg ist, die Frequenz hoch zu halten.

- Durchdringung des Einzugsgebiets. Marketingbudget fliesst darin, der Standardort in einem lokalen Radius zu sein, nicht darin, einen Shopper aus zwei Stunden Entfernung zu ziehen.

- Programmierung unter der Woche. Mittags- und Feierabendverkehr, Abendessen und Events unter der Woche zählen alle, weil sie gegen den Wochenend-Schiefstand kämpfen.

Die KPI-Liste sieht anders aus

Wenn Sie den Jahresbericht eines Outlet-Betreibers neben dem eines regionalen Einkaufszentrum-Betreibers lesen, divergieren die KPIs, die sie voranstellen, in einer Weise, die die obigen Unterschiede spiegelt.

- Outlet-Center-KPIs. Umsatz pro Besuch, durchschnittliche Verweildauer, Tourismusanteil der Besuche, Wochenend-Mix, F&B-Umsatz als Anteil am Gesamtumsatz, Markenabverkauf gegen den Vorjahres-Saisonbestand, Conversion-Rate.

- KPIs des klassischen Einkaufszentrums. Besucherfrequenz gegen Vorjahr, Besuche pro Einzugsgebiet-Haushalt und Monat, Anker-Co-Tenancy-Compliance, Occupancy Cost Ratio, Umsatzdichte pro Quadratmeter nach Kategorie, Anteil wiederkehrender Besucher.

Beide Formate kümmern sich um all diese. Der Punkt ist, welche das Gespräch anführen, denn das signalisiert, wozu das Asset gebaut ist.

Trendlinien, die zu beobachten sich lohnen

Drei Trendlinien verändern den Vergleich genug, um sie über eine mehrjährige Haltedauer explizit zu verfolgen.

- Outlet-Center nähern sich langsam Vollpreis-Formaten an. Reife Outlets fügen Leisure, Entertainment und Vollpreis-Flagship-Einheiten hinzu, teils um die Verweildauer zu verlängern, teils um einen breiteren Besucher zu gewinnen. Das weicht die Formatlinie auf.

- Klassische Einkaufszentren setzen stärker auf F&B und Erlebnis. Während die Warenhaus-Ankermieter schrumpfen, füllen Einkaufszentren die Flächen mit Gastronomie, Fitness, Kino und Gesundheit. Das Ergebnis ist ein längeres Verweildauer-Muster, das regionale Einkaufszentren moderat Richtung Outlet-typischer Zeit pro Besuch schiebt.

- Tourismusabhängigkeit schneidet in beide Richtungen. Outlets, die stark auf Busreisen und Flughafen-Überlauf setzen, sind reise-disruptionsanfällig (die Pandemie war das offensichtliche Beispiel, aber Währung, Visa und Luftfahrt-Kapazitätsverschiebungen zählen alle). Regionale Einkaufszentren sind konstruktionsbedingt gegen dieses Risiko abgepuffert.

Wie die Daten erhoben werden, zählt

Die meisten der obigen Unterschiede werden erst entscheidungsrelevant, wenn die zugrunde liegenden Besucherfrequenz-Daten auf beiden Seiten gleich erhoben werden, mit genug Granularität, um Besuche in Eintritte, Verweildauer, Gruppengrösse, Daypart und Zone zu zerlegen. Der klassische Tür-Zähler, auch modernisiert, gibt Ihnen die Eintrittszahl und nichts weiter, und Umfragen skalieren nicht.

Ariadne misst dies mit Hybrid Fusion, der patentierten kamerafreien Methode. Time-of-Flight-Tiefensensorik zählt an den Eingängen jeden Besucher und erfasst Geometrie statt Bilder, während die patentierte Signalerfassung die Bewegung im Innenraum verfolgt und die Signale erkennt, die ein Telefon aussendet, selbst im Flugmodus. Der Sensor streamt beide Datenströme an Ariadne, wo Hybrid Fusion sie zu einer Trajektorie pro Besuch zusammenführt und Zählwerte, Verweildauer und Wege berechnet. Die Datenströme tragen keine Identifikatoren: keine MAC-Adresse, keine Geräte-ID, keine biometrischen Daten, und es ist keine Kamera beteiligt. Identifikatoren werden nur gespeichert, wenn ein Besucher ausdrücklich zustimmt, was die Methode datenschutzfreundlich und außerhalb des biometrischen Bereichs hält.

Für einen Outlet-Betreiber bedeutet das, dass Verweildauer, Gruppenzusammensetzung und touristen-freundliche Zonen (Gastronomie, Ruhebereiche, Marken-Flagships) ohne jede Kamerainfrastruktur und ohne dass personenbezogene Daten das Gebäude verlassen, kontinuierlich gelesen werden können. Für einen regionalen Einkaufszentrum-Betreiber liefert dieselbe Methode Frequenz pro Zone, Anker-Spillover und Tageszeit-Last mit demselben Datenschutzprofil. Beide Formate lassen sich dann auf Like-for-Like-Definitionen benchmarken, was den Vergleich im Rest dieses Artikels fair macht. Wir behandeln die Betreibersicht im Detail in unserer Arbeit zu Personenzählung für den Einzelhandel, und die Formatführung in unserem Hub für Einkaufszentren.

FAQ

Konkurrieren Designer-Outlets und Einkaufszentren um denselben Shopper?

Teilweise. Beide konkurrieren um Mode- und Accessoires-Ausgaben, der typische Outlet-Trip ist aber ein längerer, geplanter Besuch mit niedrigerer Frequenz aus einem breiteren Einzugsgebiet, während der typische Einkaufszentrum-Trip ein kürzerer, häufigerer Besuch aus einem lokalen Einzugsgebiet ist. Ein Shopper nutzt vielleicht beide Formate im selben Jahr aus unterschiedlichen Gründen, und ein relevanter Anteil der Outlet-Besucherfrequenz ist inkrementell, nicht aus nahe gelegenem Vollpreis-Einzelhandel kannibalisiert.

Ist die Verweildauer in Outlets immer höher?

Im Durchschnitt ja, und die strukturellen Gründe (Anreisekosten, Schatzsuche-Format, linearer Grundriss) sind stabil genug, dass die Lücke kaum auf null schliessen wird. Die beiden Formate konvergieren moderat, da Einkaufszentren F&B und Erlebnis hinzufügen, Outlets behalten aber in den meisten Betreiberkommentaren einen klaren Verweildauer-Vorteil.

Was ist die richtige Besucherfrequenz-KPI für den Vergleich der beiden?

Es gibt keine einzelne richtige KPI. Besuche pro Woche und Umsatz pro Besuch, gemeinsam gelesen, erfassen den grössten Teil des Unterschieds. Verweildauer und Wochen-/Wochenend-Mix hinzuzufügen ergibt ein belastbares Bild davon, wie jedes Asset gegen sein eigenes Modell performt, was der Vergleich ist, der für Investoren und Mieter zählt.